NEWS & EVENTS

NEWS & EVENTS

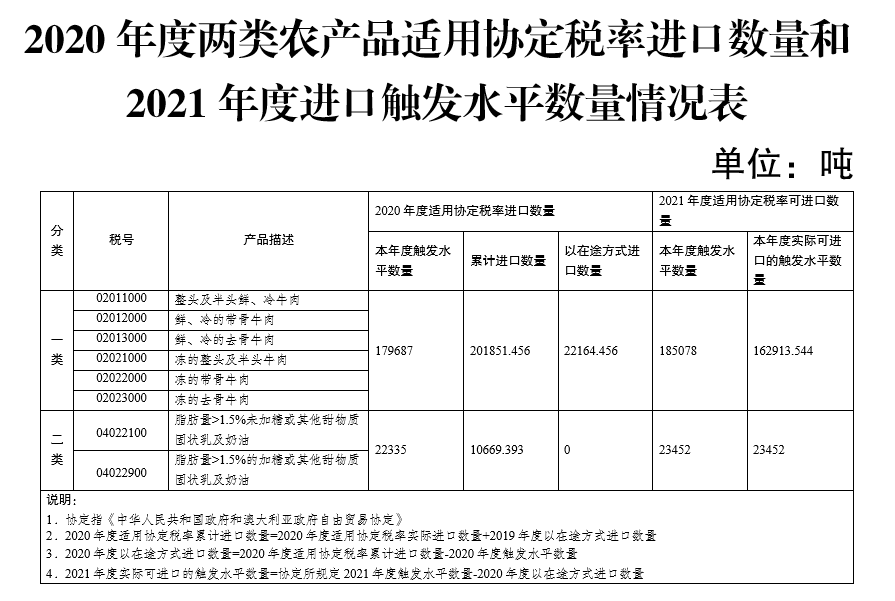

海关总署公告2021年第8号(关于2021年自澳大利亚进口两类农产品触发水平数量的公告)

NEWS 2021.01.28

七、从境外首次申报入海关特殊监管区域和保税监管场所时相关农产品已经达到当年触发水平的,除在途农产品外,相关农产品不论在当年还是跨年度内销时,均不能享受协定税率。

来源:海关总署

2026年进出口非全税目适用进口环节增值税、消费税政策部分商品对应海关商品编号表

2026.01.22

2026年进出口非全税目暂定税率商品对应海关商品编号表

2026.01.22

出口许可证管理货物目录(2026年)

2026.01.05

2026年度《两用物项和技术进出口许可证管理目录》

2026.01.05

进口食品境外生产企业新规发布,2026年6月1日实施!

2025.12.08

关于试点实施进口食药物质分类管理措施的公告

2025.12.08

关于进口秘鲁鲜食香蕉检疫要求的公告

2025.12.04

关于进口冰岛野生水产品检验和卫生要求的公告

2025.11.13

商务部等5部门关于调整《向特定国家 (地区)出口易制毒化学品管理目录》《特定国家(地区)目录》的公告

2025.11.10

关于防止厄立特里亚口蹄疫传入我国的公告

2025.11.01

请输入关键词搜索